El Average True Range es un indicador usado en análisis técnico para medir la volatilidad del mercado, fue ideado y desarrollado por J. Welles Wilder Jr. Este no es un indicador de tendencia, sino que mide el grado de volatilidad.

Cálculo

Rango Verdadero

Antes de proceder al cálculo del average true range es necesario calcular el true range (rango verdadero). El rango verdadero se calcula con la siguiente fórmula:

TR = max(Hight − Lowt, abs(Hight − Closet − 1), abs(Lowt − Closet − 1))

Donde TR — rango verdadero para el período t,

Hight — el precio máximo para el período t,

Lowt — el precio mínimo para el período t,

Closet − 1 — el precio de cierre del período anterior (t − 1),

max() — la función de selección de valor máximo,

abs() — la función para calcular el valor absoluto.

La fórmula se transforma en:

TR = max(Hight, Closet − 1) − min(Lowt, Closet − 1).

Donde min() — la función de selección del valor mínimo.

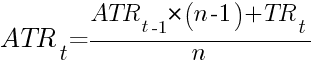

Valor medio

Una vez determinado el rango verdadero, el ATR será el promedio de los últimos dias. Normalmente se utilizan 7 períodos (promedio propuesto por el autor del indicador en su libro Nuevos Conceptos en los Sistemas de Operaciones Técnicos) y 14 períodos (promedio utilizado, por ejemplo, en la configuración predeterminada de MetaTrader).

El principio de cálculo de la media móvil exponencial se aplica:

Done ATRt — el average true range para el período t,

ATRt − 1 — el average true range para el período anterior (t − 1),

TRt — el rango verdadero para el período t,

n — número de períodos de promediación.

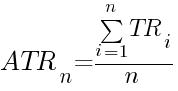

El primer valor del average true range se calcula mediante la siguiente fórmula:

Donde ATRn — el average true range para el período n — el primer período, en el que todos n valores del rango verdadero son presentes,

TRi — rango verdadero para el período i.

Ejemplos

7 períodos

El primer ejemplo muestra un proceso de cálculo completo del ATR de 7 días en el par de divisas EUR/USD. 8 cotizaciones es suficiente para calcular los valores de 2 ATR. Los valores de precio de cierre (Close) se utilizan con el cambio negativo de 1 período porque sólo los valores desplazados se utilizan en la fórmula para TR:

| i | Close | High | Low |

|---|---|---|---|

| 0 | 1,2919 | - | - |

| 1 | 1,2884 | 1,2942 | 1,2842 |

| 2 | 1,2881 | 1,2929 | 1,2846 |

| 3 | 1,2836 | 1,2889 | 1,2796 |

| 4 | 1,2881 | 1,2900 | 1,2819 |

| 5 | 1,2905 | 1,2933 | 1,2840 |

| 6 | 1,2857 | 1,2997 | 1,2833 |

| 7 | 1,2932 | 1,2956 | 1,2821 |

| 8 | - | 1,2993 | 1,2904 |

Cálculo de rango verdadero:

TR1 = max(1,2942, 1,2919) − min(1,2842, 1,2919) = 1,2942 − 1,2842 = 0,0100;

TR2 = 1,2929 − 1,2846 = 0,0083;

TR3 = 0,0093;

TR4 = 0,0081;

TR5 = 0,0093;

TR6 = 0,0164;

TR7 = 0,0135;

TR8 = 0,0089.

El primer average true range se calcula como la media aritmética simple:

Para calcular el siguiente ATR se utiliza la fórmula de media móvil:

14 períodos

El segundo ejemplo muestra el proceso de cálculo para el ATR de 14 días en el par de divisas EUR/USD. Se calcularán 2 valores de ATR, por lo que se requererán un total de 15 cotizaciones de Close/High/Low. Precios de cierre se toman con un cambio negativo de un período por que la fórmula de TR los utiliza con índice t − 1:

| i | Close | High | Low |

|---|---|---|---|

| 0 | 1,3111 | - | - |

| 1 | 1,3075 | 1,3140 | 1,3053 |

| 2 | 1,3078 | 1,3131 | 1,3067 |

| 3 | 1,3151 | 1,3194 | 1,3071 |

| 4 | 1,3041 | 1,3176 | 1,3009 |

| 5 | 1,2935 | 1,3050 | 1,2935 |

| 6 | 1,2974 | 1,2999 | 1,2941 |

| 7 | 1,2919 | 1,3029 | 1,2912 |

| 8 | 1,2884 | 1,2942 | 1,2842 |

| 9 | 1,2881 | 1,2929 | 1,2846 |

| 10 | 1,2836 | 1,2889 | 1,2796 |

| 11 | 1,2881 | 1,2900 | 1,2819 |

| 12 | 1,2905 | 1,2933 | 1,2840 |

| 13 | 1,2857 | 1,2997 | 1,2833 |

| 14 | 1,2932 | 1,2956 | 1,2821 |

| 15 | - | 1,2993 | 1,2904 |

Cálculo de rango verdadero:

TR1 = max(1,3140, 1,3111) − min(1,3053, 1,3111) = 1,3140 − 1,3053 = 0,0087;

TR2 = 1,3131 − 1,3067 = 0,0064;

TR3 = 0,0123;

TR4 = 0,0167;

TR5 = 0,0115;

TR6 = 0,0064;

TR7 = 0,0117;

TR8 = 0,0100;

TR9 = 0,0083;

TR10 = 0,0093;

TR11 = 0,0081;

TR12 = 0,0093;

TR13 = 0,0164;

TR14 = 0,0135;

TR15 = 0,0089.

El primer average true range se calcula como la media aritmética simple:

Para calcular el siguiente ATR se utiliza la fórmula de media móvil:

Gráfico

El siguiente gráfico muestra el average true range (la línea cian abajo) para el precio EUR/USD (por encima). El indicador Average True Range de la plataforma MetaTrader 5 con el período de 14 días se utiliza para el cálculo.

Aplicaciones

Generalmente, el ATR no se utiliza por sí mismo con un criterio de apertura en un sistema, en lugar de eso, se suele utilizar en combinación con otros indicadores técnicos, o simplemente como un filtro de órdenes. Como indicador basado en volatilidad el ATR no predice (ni puede predecir) dirección ni duración de una tendencia, sino que mide actividad y volatilidad del mercado:

- Algunas estrategias comerciales requieren alta (scalping, grid) o baja volatilidad (trading con tendencia). El Average true range puede ayudar a su medición, tanto en modo manual como automático. Es importante recordar que los valores del indicador son relativos pero absolutos y por lo tanto debe ser comparados con los valores derivados de la misma instrumento comercial y no a un umbral fijo específico.

- El ATR puede ser utilizado como stop-loss. Por ejemplo, el stop-loss se puede utilizar para las operaciones intradía, mientras que el ATR se calcula en el gráfico diario. El asesor experto de Forex ATR Trailer is based on ATR as its trailing stop-loss.

- El ATR puede ser utilizado como el stop-loss potencial en los sistemas de trading. Se utiliza para calcular el tamaño de la posición en las estrategias que no utilizan una orden de stop-loss. En este caso, el tamaño del stop-loss potencial está limitado por la volatilidad actual del mercado.

Dependencia del Período

Traders deben entender que el ATR no está aumentando directamente con el creciente número de períodos (por ejemplo, de 7 a 14). El aumento del número de períodos lleva al mejor suavizado del indicador (eliminación de ruido) y al aumento de lag - es decir, el tiempo entre el cambio de volatilidad real y cambio de valores del indicador).

A su vez, el cambio del período (timeframe) puede llevar a un cambio significativo en el valor del indicador calculado por que el intervalo del cambio de precio depende de la longitud de este intervalo (por ejemplo, un día o una semana).

Fuentes

- J. Welles Wilder, Jr. New Concepts in Technical Trading Systems. ISBN 0-89459-027-8

- http://codebase.mql4.com/250

- http://www.mql5.com/en/code/12

- http://ctdn.com/algos/indicators/show/221