暨本年度已过半之际,投资者可能会想知道外汇市场是否会在剩下的时间里,较之过去的半年更加活跃,也更适合交易。夏季期间,市场往往会处于频繁盘整的状态,因此,日内交易爱好者在此期间操作机会渺茫。股票交易中存在这样一些说法:5 月卖出即退市离场.外汇交易者很少采用

涨跌的季节性趋势

基于过去数年的统计信息可以看出,并不乏货币对在特定月份的涨跌趋势的相关研究。然而,这些研究并不存在太多实操性的意义。仅仅因为货币对在过去几年的大部分时间里都呈现涨势,就押注某个货币对一定会在某个月份上涨,属于不智之举。

例如,Kathy Lien在其为 Investopedia 撰写的文章中就曾提到了自己在美元/日元的季节性周期性上的发现:在 1999-2018 年期间,68% 的样本在 10 月中都呈看涨之势,而 8 月则恰恰相反,成为了最为疲软的月份, 样本中仅 32% 有所增长。可惜的是,随后两年的数据证明以上分析结果并不可靠。美元/日元在 2019 年 10 月和 2020 年 8 月几乎未出现任何变化。此外,还在 2020 年 10 月出现了下跌。

Seasonax 46 年(1971 年 12 月至 2017 年 12 月期间)美元指数图表显示,美元在进入新的一年时往往会上涨, 1 月份表现尤为强劲,但在年底则会下跌,12 月最为疲软。

让我们将目光聚焦在过去几年中欧元/美元货币对的表现情况,以了解美元是否也具有此类行为特征。人们需要记住的是,欧元/美元的走势与美元的表现恰恰相反,也就是说,欧元/美元上涨则意味着美元有所下跌,反之亦然。根据 Seasonax 图表数据可知,欧元/美元在 1 月到 3 月间上涨(在 4 月初达到其峰值),从 9 月到 12 月则处于跌势。

2018 年维持该下行趋势导致了年初和年末均出现了跌幅,而欧元/美元应在开始三个月上涨,年末四个月中下跌。这就与季节性趋势背道而驰了。

此后的两年间对于喜欢跟进季节性趋势的交易者来说,要更为有利。在 2019 到 2020 年的 1 月至 3 月期间,该货币对均出现了下跌,而在 9 月至 12 月期间有所上涨。

2021年的开年时段对于爱用季节性交易策略的交易者来说非常有利,因为欧元/美元货币对在今年的头三个月中涨幅明显。

总体来看,在过去几年里,欧元/美元货币对似乎开始密切遵循季节性特征。不过话说回来,任何试图在 2018 年依据季节性趋势操盘的交易者恐怕都是血本无归。这也凸显了盲目跟进季节性趋势的危险程度,因为无人能预言同样的情况何时会再度降临。

Equity Clock 引入截至 2020 年 12 月 31 日的 20 年间数据,为您一一展示欧元/美元从 3 月到 12 月间的上升情况。让我们来了解一下该货币对在 2020 年的表现如何,迄今为止,欧元/美元行情是否会遵循季节性周期似乎仍尚不可知。虽然欧元/美元确实在 4 月和 5 月有所上涨,但到目前为止几乎已经回吐了全部涨幅。如前所述,该货币对几乎在整个 2018 年间都在下跌(2019 年也是如此),这也意味着押注货币对在一整年内都呈升势并不可靠。

波动率的季节性特征

季节性也是外汇交易的一个重要因素,日波动幅度(均值和中值)似乎会在某些月份收紧,而在其他月份中扩大。季节本身也是如此。主要货币对在春季、夏季、秋季和冬季的表现存在根本性的差异。

日均波动幅度(ADR)

我们将基于日均波动幅度(ADR)的概念来研究外汇季节性图形,即在此期间某货币对每天波动的点数均值。高 ADR(即高点与低点间存在更大差异)意味着市场波动更为频繁和日内波动率更高,获利几率提升。

假设有一天,高点和低点之间的差值为零,那么,在这一天内交易也会变成不可能的任务。一天中出现数百点的波幅才能为入市建仓打下良好的基础。当然,这也意味着价格的未来走向更有可能与您的交易方向背道而驰,触及所设置的

小时波动幅度均值(AHR)

小时波动幅度均值(AHR)的计算结果将能提供汇率波动率相关的更多信息。回答以下问题将会对您有所帮助:ADR 处于高位或是低位的成因,仅是因为一次快速的价格波动,还是基于长期稳定的日内趋势?当 ADR 指标明显高于 AHR 时,前者符合实际情况;而当 ADR 和 AHR 之间存在较小差异时则表明日内价格波动的分布更加均匀。

每日波动幅度中值(MDR)

我们从每日波动幅度中值中可以得出一个重要结论,那就是均值最高能达到何种水平,此外,每日波动幅度中值 则能帮助我们知悉可能迎来的波幅水平。ADR 指标较容易偏离外围每日波动幅度。假设一百天内出现 100 点的波动以及两天内出现 1000 点的波动。得出均值为117.6,中值为 100,在这种情况下,此类数值显然对交易者来说更能为自己所用。

小时波动幅度中值(MDR)

小时波动幅度中值(MDR) 通常用于为每日波动幅度统计数据提供补充信息,以助力我们更好理解每日波动幅度与小时波动幅度之间的联系。交易者是否该期待

百分比

以点为单位来计算的日内和小时波动幅度,能为市场运营者提供不少实用数据。毕竟,点数乘以仓位大小得出损益结果。总体而言,相较于其他金融交易工具(大宗商品或股票),货币汇率的变动率(%)非常之低。外汇交易者很少关心货币对的每日涨跌的百分比情况。然而,正是波动幅度的百分比水平才让我们能够针对不同的货币对进行有意义的比较,这是因为用欧元/美元与美元/日元在点数方面相互切磋,就像苹果与橙子一较高下,并不存在多少可比性。

当前,我们采用高点和低点之间的均值作为每个烛台的分母来计算 ADR、AHR、MDR 和 MHR 的百分比。

数据

因为需要更多的数据,我们选择了 2006–2021年这个时间段进行分析。通常情况下,建议您最好使用 2009 年后的历史数据为准,以避免受到 2007 - 2008 年爆发的金融危机引发的偏差值所影响,当然,这也是为了使用更新的数据来增加样本的合理性。然而,即便是

计算每月数值的结束月份设在了 2021 年 6 月。计算每季数值的结束月份设在了 2021 年 5 月。以上选择是为了避免 2021 年 7 月和夏季的“部分”结果出现偏差。

此次研究涵盖 8 组货币对,均

您可以点击下方的任一图像,以 Excel 文件格式下载该服务器提供的所有表格和图表数据。

季节性周期

点值(pip) — 欧元、英镑、日元和瑞士法郎

无论采取哪种测量方式,这四组货币对表现最活跃的月份均为 1 月和 3 月。波动幅度

总而言之,我们可以看出这四种货币对在冬季和春季最活跃,而在夏季和秋季表现较为不活跃。

从始至终,中值总是低于均值。也就是说价格数据的外围宽幅区间要比窄幅区间多。交易者可如是解读:即该时间段的波动幅度可能等于或大于间值。

点值(pip) — 加元、澳元、纽元和瑞典克郎

美元/加元的小时波动幅度进入 1 月份后达到了峰值,而日内波动幅度则在 6 月和 10 月表现良好。澳元/美元和纽元/美元在 9 月和 10 月的交易价格波动幅度更大,此外,1 月份的小时波动幅度中值的结果也较为喜人。美元/瑞典克郎在 3 月份攀至顶峰。美元/加元则在 7 月和 12 月触底。澳元/美元和纽元/美元在 12 月触及低谷,而在 4 月和 7 月也偶现低值。美元/瑞典克郎在 1 月、2 月和 10 月表现最差。

在与前一组货币对(欧元/美元、英镑/美元、美元/日元和美元/瑞士法郎)的对比下,澳元/美元和纽元/美元在某种程度上显示出了与之相反的季节性差异,即在所有时间范围内,夏季表现最为活跃,冬季则活跃度最低。考虑到此类货币属于南半球,其行为模式在我们的预料之内。同时,在所有时间范围内,夏季是美元/加元表现最差的月份,但是,在夏季,其日波幅中值却表现最佳。此外,该货币对在春季和秋季交易最为频繁。美元/瑞典克郎则在春季和夏季更受欢迎,秋季表现最差,不过,在冬季,该货币对也表现较为疲软。

百分比 — 欧元、英镑、日元和瑞士法郎

当切换到波动幅度百分比时,四种货币对均在 1 月和 3 月保留了明显的峰值。谷值也大同小异,欧元/美元在 7 月和 10 月表现最差,8 月表现几乎相差无几。英镑/美元波动率最低的月份当属 7 月和 8 月。而在12月里,美元/日元波幅明显走低。美元/瑞士法郎依然在 4 月和 7 月触底。

按季节划分后,峰值和谷值变得更加明显,针对所有货币对,其在冬季和春季的波动幅度都比夏季和秋季要大(尽管以某些波幅标准而言,欧元/美元货币对在夏季和秋季迎来了部分峰值)。

百分比 — 加元、澳元、纽元和瑞典克郎

美元/加元、澳元/美元、纽元/美元和美元/瑞典克郎未在点数波动幅度中出现大幅偏差。尽管存在较小的偏差,但对于大多数货币对来说,9 月和 10 月似乎是最好的月份,与此同时,7 月和 12 月则是最差的。最值得我们注意的是,美元/瑞典克郎在 3 月和 12 月表现最佳,而在 2 月、7 月和 11 月表现最差。

对于澳元/美元和纽元/美元交易来说,冬季仍是最糟糕的季节。春季则是美元/瑞典克郎入市交易的大好时机。与此同时,除了美元/瑞典克郎在秋天表现最糟之外,秋季对于大多数货币对均是较为友好的一个季节。

图表

从一般点图转换为点数的百分比图后,您即可绘制 8 种货币对的交易波动幅度对比图。

日均波动幅度季节性百分比

我们从这里可以看出,澳元/美元和纽元/美元在 3 月、6 月和 10 月间出现了明显峰值且整体而言,波幅百分比也大上不少。

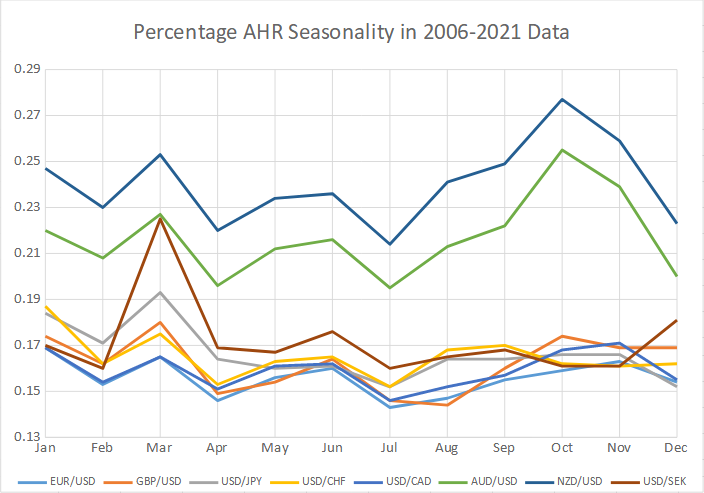

小时波动幅度均值季节性百分比

当测量小时波动幅度时,澳元/美元和纽元/美元的百分比变化也与其余六个货币对之间存在显著差异。澳元/美元和纽元/美元在 3 月和 10 月登顶,此处值得我们重点关注。4 月和 7 月很明显进入了低谷区。

每日波动幅度中值(MDR)季节性百分比

当切换到波动幅度中值时,日均波动幅度的峰值和底部变得不太明显。但是,对于大多数货币对而言,3 月、6 月和 9 月的境况明显优于 4 月、7 月和 12 月。

小时波动幅度中值(MDR)季节性百分比

小时波动幅度中值绘图在迄今为止所有已分析的图表中走势最为平缓。从短短的

免费的 MT5 脚本

如果想测试其他货币对的波动幅度均值和中值,或者尝试不同的时间段范围操作,您可以下载 MetaTrader 5 脚本,本文中所有波动幅度的计算结果皆经由该脚本处理。

补充研究

这项研究源自我们的些微尝试,我们想要探讨一下,外汇交易者可以从观察不同的月份和季节的每日汇率的波动幅度中,获得什么样的启示。我们使用了 15 年的历史价格数据来支持论据,即部分货币对在某些时期往往会波动加剧,而在其他时期则相对波澜不惊。

而在我们的补充研究中,我们发现了一个有趣的地方,那就是相较于与其他货币对,美元/瑞典克郎 12月表现最佳的原因所在。

如果对不同的月份和季节进行记录和比较,周线图、4 小时图或者更短的时间段内,波动幅度的中值和均值都有可能出现一些有趣的结果。

此外,从 ADR 转换到 ATR(平均真实波动幅度)也会得出有趣的结果,尤其是周线图上,外汇汇率出现了跳空缺口。

如果您想与我们分享您的观点、观察结果以及研究结论,亦或是,仅就外汇季节性方面提问,都欢迎您随时加入我们的论坛畅所欲言。