В середине года было бы любопытно посмотреть, становится ли валютный рынок более или менее приспособленным для активной торговли, чем в остальное время года. Летний сезон обычно ассоциируется с такой ситуацией, когда на фондовом рынке цены резко изменяются в узких пределах, что создает мало возможностей для дневной торговли. В биржевой торговле говорят: Продавай в мае и уходи!. Трейдеры Форекс редко используют

Сезонные тенденции прибылей и убытков

Существует множество исследований, показывающих тенденции валютных пар к выигрышу или проигрышу в определенные месяцы на основании статистики прошлых лет. Однако результаты этих исследований имеют небольшую практическую ценность. Похоже, что делать ставку на рост какой-либо валютной пары в конкретный месяц только потому, что пара росла в большинстве этих месяцев в течение последних нескольких лет, является безрассудством.

Например, Кэти Лиен в своей статье для Investopedia обнаруживает некоторую сезонную цикличность USD/JPY: Октябрь был месяцем роста для валютной пары в 68% выборок в период с 1999 по 2018 год, тогда как август был месяцем с наименьшим темпом роста, показав рост только в 32% выборок. Два последующих года показали, что такой анализ ненадежен. Валютная пара практически не изменилась в октябре 2019 года и августе 2020 года. Более того, она упала в октябре 2020 года.

График Seasonax индекса доллара США за 46 лет с декабря 1971 года по декабрь 2017 года показывает, что доллар имеет тенденцию расти в начале года, будучи особенно сильным в январе, и падать в конце, будучи самым слабым в декабре.

Давайте посмотрим на динамику валютной пары EUR/USD за последние несколько лет, чтобы увидеть, демонстрирует ли доллар такое поведение. Следует помнить, что график EUR/USD движется обратно пропорционально динамике доллара, что означает, что рост валютной пары указывает на падение доллара и наоборот. Это означает, что, согласно графику Seasonax, пара должна расти с января по март (достигая пика в начале апреля) и падать с сентября по декабрь.

Следование тенденции 2018 года приведет к убыткам как в начале, так и в конце года, поскольку курс EUR/USD рос в течение первых трех месяцев и падал в течение последних четырех. Это полностью противоречит сезонной тенденции.

Следующие два года были гораздо более благоприятными для трейдеров, которые следят за сезонными тенденциями. Валютная пара падала в период с января по март и росла в период с сентября по декабрь как в 2019, так и в 2020 году.

Начало 2021 года было чрезвычайно позитивным для трейдеров, которые используют сезонность в своих торговых стратегиях, поскольку пара EUR/USD продемонстрировала значительное падение в течение первых трех месяцев года.

В целом, похоже, что валютная пара EUR/USD начала больше соответствовать сезонной тенденции в последние несколько лет. Тем не менее, любой трейдер, который попытается следовать сезонной тенденции в 2018 году, будет потрясен и огорчен. Все это подчеркивает опасность слепого следования сезонным тенденциям, поскольку неизвестно, когда подобная ситуация может возникнуть в будущем.

Equity Clock использует данные за 20-летний период, заканчивающийся 31 декабря 2020 года, для того, чтобы продемонстрировать склонность EUR/USD к росту с марта по декабрь. Если посмотреть на динамику валютной пары в 2020 году, пока нет уверенности в том, что пара будет следовать сезонному циклу. Хотя пара EUR/USD действительно выросла в апреле и мае, к настоящему времени она почти прекратила свой рост. И, как обсуждалось ранее, валютная пара падала почти весь 2018 год (и, собственно говоря, и весь 2019 год), а это означает, что делать ставки на рост пары в течение года крайне ненадежно.

Сезонность волатильности

В то же время сезонность кажется важным фактором в торговле на Форекс, потому что дневные диапазоны (средний и медианный), похоже, сужаются в течение одних месяцев и расширяются в течение других месяцев. То же самое можно сказать и о самих сезонах. Существует фундаментальная разница в том, как основные валютные пары ведут себя весной, летом, осенью и зимой.

ADR

Изучение паттернов сезонности валютных курсов основано на концепции среднего дневного диапазона (ADR) — среднего числа пунктов в день, на которое пара двигалась в течение того или иного периода. Высокий ADR (более широкая разница между максимумом и минимумом) подразумевает большее движение рынка и большую внутридневную волатильность для получения прибыли.

Рассмотрим день с нулевой разницей между максимумом и минимумом — в его рамках невозможно торговать. Нельзя не заметить, что день с диапазоном в сотни пунктов является хорошей основой для входа в некоторые сделки. Конечно, это также означает, что цена с большей вероятностью пойдет против направления сделки и достигнет своего

AHR

Расчет среднего часового диапазона (AHR) предоставляет дополнительную информацию о природе волатильности валютных курсов. Это помогает ответить на следующий вопрос: максимум или минимум ADR связан только лишь с одним быстрым движением цены или он основан на длительных устойчивых внутридневных трендах? Когда ADR значительно выше, чем AHR, это означает первое; меньшая разница между ADR и AHR подразумевает более однородное распределение движения цены в течение дня.

MDR

В то время как средний дневной диапазон сообщает нам важную информацию о дневных диапазонах: о том, насколько они в среднем велики, средний дневной диапазон (MDR) помогает нам понять, с каким диапазоном мы с большей вероятностью столкнемся. ADR легко искажается из-за значений вне дневного диапазона. Рассмотрим сто дней с движением в 100 пипсов и два дня с движением в 1000 пипсов. Среднее значение будет 117,6, а медианное значение будет 100, что, очевидно, является более полезным значением для трейдеров в этом случае.

MHR

Медианный часовой диапазон (MHR) служит дополнением к статистике дневного диапазона, чтобы улучшить наше понимание того, как дневной диапазон соотносится с почасовым диапазоном. Должны ли трейдеры ожидать появления множества свечей на часовом таймфрейме с широким диапазоном внутри каждого дня или это всего лишь несколько крупных внутричасовых движений, которые приводят к высоким значениям MDR?

Процент

Дневные и часовые диапазоны, рассчитываемые в пипсах, представляют большую практическую ценность для операторов рынка. В конце концов, умножение количества пипсов на размер позиции дает прибыль и убыток. В целом процентные изменения курсов валют очень низкие по сравнению с другими финансовыми торговыми инструментами (товарами, акциями). Форекс-трейдеры редко заботятся о ежедневных потерях или процентах прироста валютной пары. Однако именно процентные диапазоны позволяют проводить осмысленное сравнение между несколькими валютными парами, потому что сравнение пипсов EUR/USD с пипсами USD/JPY похоже на сравнение яблок с апельсинами.

Текущий расчет процентных значений ADR, AHR, MDR и MHR использует среднее значение между максимумом и минимумом в качестве меры для каждой свечи.

Данные

2006-2021 годы были выбраны для этого анализа из-за потребности в дополнительных данных. Обычно лучше обратиться к истории после 2009 г. для того, чтобы избежать предвзятости, вызванной финансовым кризисом 2007–2008 гг., а также для того, чтобы данные были более свежими. Однако

Последний месяц, используемый для расчета месячных значений, — это июнь 2021 года. Последний месяц, используемый для расчета сезонных значений, — это май 2021 года. Это сделано для того, чтобы «частичный» июль и лето 2021 года не исказили результаты.

В исследовании используются 8 валютных пар — все они

Вы можете скачать все представленные таблицы и графики в виде файла Excel, щелкнув на любом из изображений ниже.

Сезонные циклы

Пипсы — EUR, GBP, JPY, CHF

Практически по любым меркам наиболее активными месяцами для четырех валютных пар являются январь и март. Месяцы

В целом можно отметить, что эти четыре валютные пары наиболее активны зимой и весной и менее активны летом и осенью.

Медианные значения всегда ниже средних. Это означает, что в ценовых данных больше данных, выходящих за пределы широких диапазонов, чем выходящих за пределы узких диапазонов. Трейдеры могут интерпретировать это таким образом, что диапазон периода, вероятно, будет равен или больше медианного значения.

Пипсы — CAD, AUD, NZD, SEK

Часовой диапазон USD/CAD максимален в январе, а дневные диапазоны являются хорошими в июне и октябре. AUD/USD и NZD/USD торгуются более широко в сентябре и октябре, хотя средние часовые диапазоны показывают хорошие результаты и в январе. USD/SEK достигает своего пика в марте. Пара USD/CAD понижается в июле и декабре. AUD/USD и NZD/USD достигают минимальных значений в декабре и частично в апреле и июле. Наихудшие цены для пары USD/SEK наблюдаются в январе, феврале и октябре.

AUD/USD и NZD/USD показывают несколько обратную сезонность по сравнению с предыдущим набором пар (EUR/USD, GBP/USD, USD/JPY, USD/CHF): летом активность наиболее высока, а зимой активность является наиболее низкой во всех диапазонах. Это ожидаемое поведение валют Южного полушария. Между тем, летние месяцы — это худшие месяцы для USD/CAD во всех диапазонах, за исключением среднего дневного диапазона, в котором это лучший период. В прочих случаях пара торгуется по максимальным ценам весной и осенью. Пара USD/SEK предпочитает весну и лето и показывает худшие результаты осенью, хотя зима также является слабым периодом для этой валютной пары.

Проценты — EUR, GBP, JPY, CHF

Ярко выраженные пики января и марта сохраняются всеми четырьмя валютными парами при изучении значений процентного диапазона. Минимумы также остались в основном на прежнем уровне: худшие показатели для пары EUR/USD наблюдались в июле и октябре, и август также оказался плохим месяцем для этой валютной пары. Худшие месяцы для волатильности GBP/USD — это июль и август. В декабре диапазоны USD/JPY явно снижаются. Минимумы для пары USD/CHF остаются неизменными — это апрель и июль.

Максимумы и минимумы по сезонам становятся еще более выраженными, причем зима и весна имеют более широкие диапазоны, чем лето и осень для всех валютных пар (хотя у пары EUR/USD есть пики летом и осенью в соответствии с некоторыми диапазонами).

Проценты — CAD, AUD, NZD, SEK

USD/CAD, AUD/USD, NZD/USD и USD/SEK также не сильно отклонялись от диапазонов пипсов. Сентябрь и октябрь кажутся лучшими месяцами для большинства валютных пар, а июль и декабрь — худшими, хотя есть некоторые небольшие отклонения. В частности, пара USD/SEK показывает наилучшие результаты в марте и декабре, а наихудшие — в феврале, июле и ноябре.

Зима остается худшим сезоном для торговли AUD/USD и NZD/USD. Весна является хорошим временем для торговли USD/SEK. В то же время, похоже, что осень — это благоприятный сезон для большинства валютных пар, за исключением пары USD/SEK, для которой это худшее время.

Графики

Переход от пипсов к процентным пунктам позволяет строить сравнительные графики торговых диапазонов для всех 8 валютных пар.

Процент сезонности ADR

Ярко выраженные пики в марте, июне и октябре наряду с более широким процентным движением здесь очевидны для AUD/USD и NZD/USD.

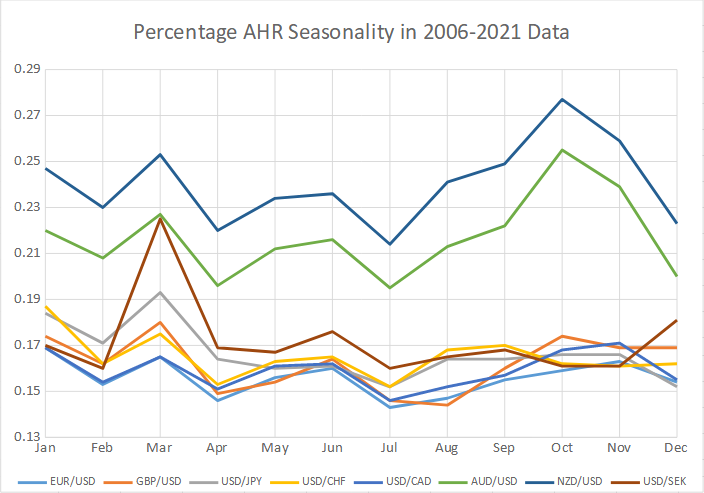

Процент сезонности AHR

Разница между процентными изменениями AUD/USD и NZD/USD по сравнению с оставшимися шестью парами также очевидна при измерении часовых диапазонов. Здесь очевидны пики в марте и октябре для AUD/USD и для NZD/USD. Достаточно очевидны апрельские и июльские провалы.

Процент сезонности MDR

Пики и наиболее низкие уровни средних дневных диапазонов становятся менее выраженными при рассмотрении медианных диапазонов. Тем не менее, март, июнь и сентябрь явно лучше, чем апрель, июль и декабрь для большинства валютных пар.

Процент сезонности MHR

Графики часовых средних диапазонов являются самыми плоскими из всех проанализированных до сих пор. Об этом свидетельствует короткая

Бесплатный скрипт MT5

Если вы хотите протестировать средний и медианный диапазоны для других валютных пар или для разных периодов времени, вы можете загрузить скрипты MetaTrader 5, которые использовались для расчета всех диапазонов для этого гайда. ADR-MDR.mq5 и ADR-MDR-Percentage.mq5 очень просты в использовании. По умолчанию скрипт вычисляет диапазоны, начиная с 2006 г., но вы можете изменить год начала в соответствующем поле ввода скрипта. Годом окончания всегда является текущий год. Важно помнить, что скрипт не будет рассчитывать месяцы, начиная с текущего, делая то же самое для сезонов, так как будет включать в свои вычисления только полные периоды.

Дальнейшие исследования

Представленное исследование представляет собой скромную попытку рассмотреть, что трейдеры Форекс могут ожидать от дневных диапазонов курсов валют в разные месяцы и в разные сезоны. В исследовании использованы исторические данные о ценах за 15 лет для того, чтобы показать, что некоторые пары имеют тенденцию быть более волатильными в определенные периоды и более спокойными в другие.

Интересным моментом для дальнейшего исследования могут быть причины более высоких показателей USD/SEK в декабре по сравнению с другими валютными парами.

Средние и медианные диапазоны недельных, 4-часовых и более узких таймфреймов также могут показать некоторые интересные результаты, если их регистрировать и сравнивать для разных месяцев и сезонов.

Кроме того, переход с ADR на ATR (средний истинный диапазон) также может дать интересные результаты, особенно на недельном таймфрейме, где в курсах Forex можно найти гэпы.

Если вы хотите поделиться своим мнением, наблюдениями, выводами или просто задать вопросы о сезонности применительно к Форекс, присоединяйтесь к обсуждению на нашем форуме.